<aside> 📋 📋 SK증권 한동희 / 2026-05-28 / 핵심 메시지: '메모리 주가 고점 논리는 P/E로 평가받아야 한다'. AI 추론 고도화로 메모리 수요가 '더 긴 주기, 낮은 진폭'으로 변화, 장기공급계약(LTA)으로 Dual Market화 추진. Top Picks: 삼성전자 + SK하이닉스. 2027년향 HBM3E/HBM4/HBM4E 전제품 강력 가격 인상 전망.

</aside>

SK증권 한동희는 '메모리 주가 랠리의 핵심은 AI 관련주 내 메모리에 대한 현저한 저평가 인식'이며, 시장이 이번 업황 강세를 '수급 일시적 미스매치'가 아닌 'AI 시대의 메모리 이익 창출력 구조적 제고'로 해석하기 시작했다고 진단. 즉 메모리는 EPS 변동성 모델(과거) → EPS 안정성 + 성장 모델(현재)로 패러다임 이동 중. P/E 멀티플 확장이 본격화될 것.

과거 메모리 수요는 세트 교체주기 기반 → 거시경제 종속. 그러나 AI 추론 고도화에서 메모리는 AI 성능 + 비용 효율화 모두를 결정짓는 직접 변수로 격상. AI CapEx가 둔화될 수는 있어도 수요 성격 변화 자체는 바뀌지 않는다. 결과: 더 긴 사이클, 낮은 진폭의 New Normal 진입.

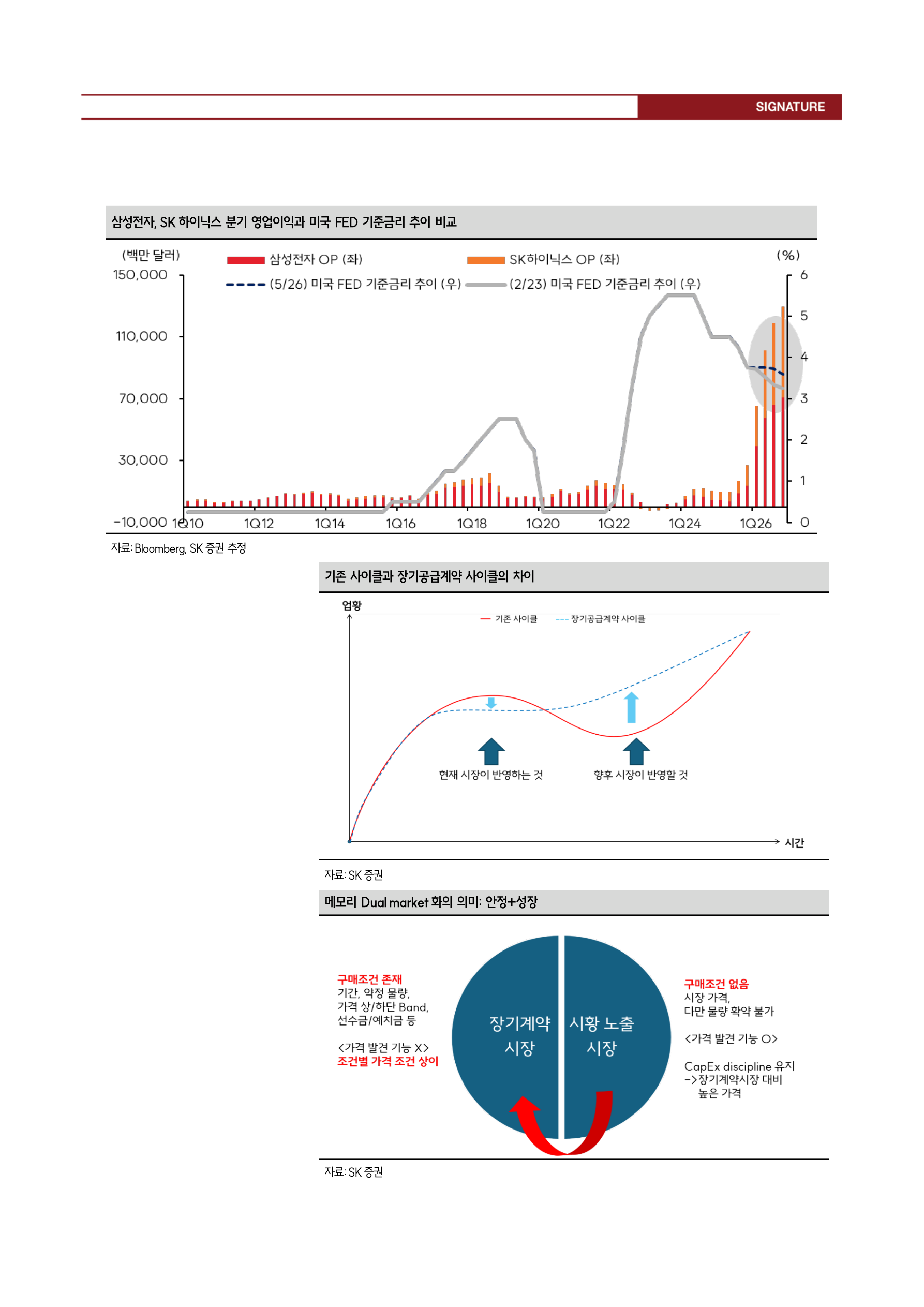

메모리 가격 폭발적 상승에도 3~5년 구속력 높은 장기공급계약 논의 중. LTA 시장이 공급자 물량 배분 최우선순위가 되면서 시황노출시장은 구조적 후순위 → 공급 부족 국면에서 한계 물량에 지속 노출 → 업황 대비 강한 메모리 가격 형성. 4Q24~1Q25 일반 DRAM 가격 하락에도 SK하이닉스 DRAM 이익이 견조했던 사례가 이를 입증.

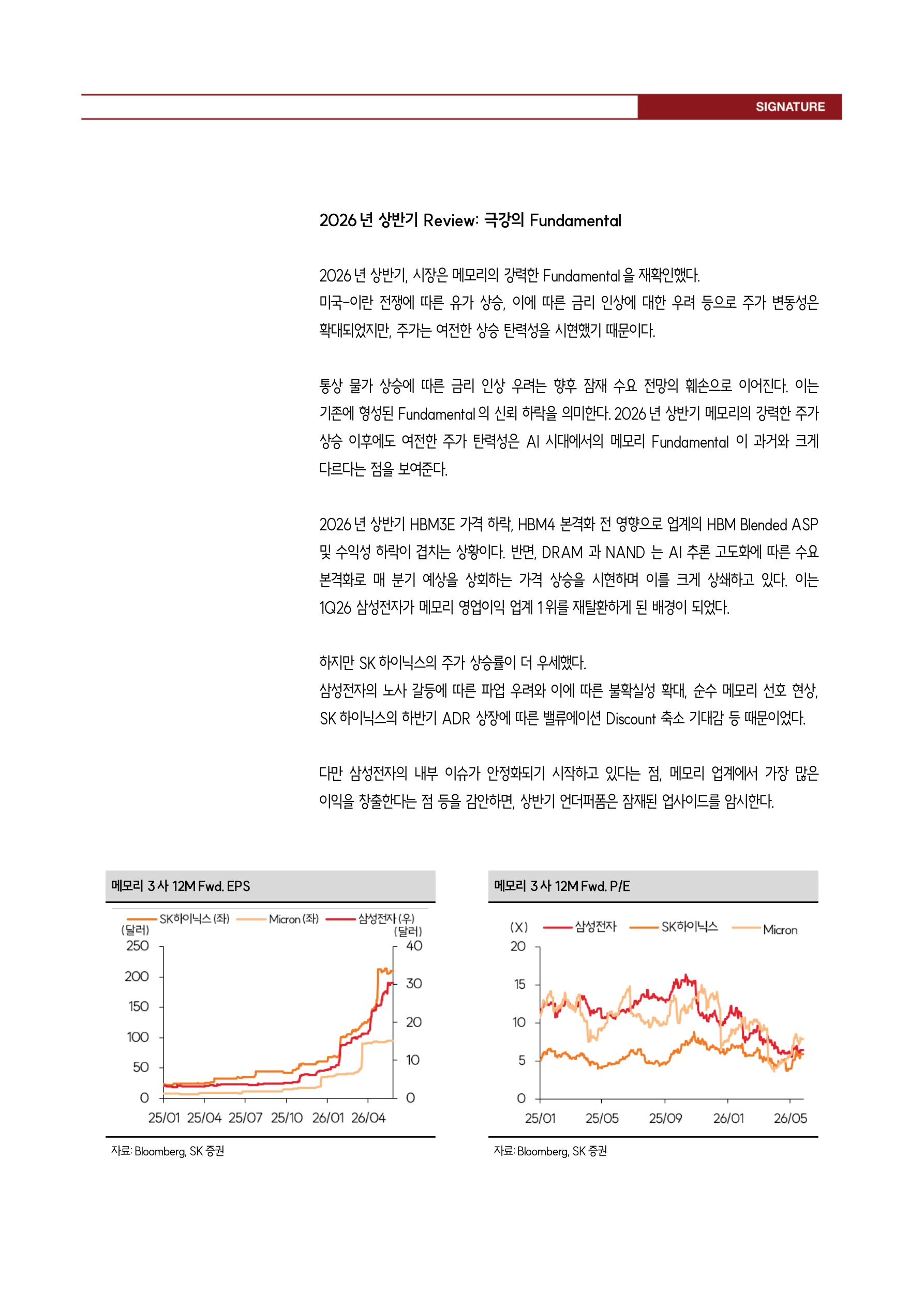

2026 상반기 미-이 전쟁발 유가 상승, 금리 인상 우려로 변동성 확대에도 주가는 여전한 상승 탄력성 시현. 통상 금리 인상은 잠재 수요 전망 훼손 → Fundamental 신뢰 하락으로 이어지나, 이번엔 다르다. AI 시대 메모리 Fundamental이 과거와 본질적으로 다르다는 명확한 신호.

2026 상반기 HBM3E 가격 하락 + HBM4 본격화 전 영향으로 업계 HBM Blended ASP·수익성 하락. 반면 DRAM/NAND는 AI 추론 고도화에 따른 수요 본격화로 매 분기 예상 상회 가격 상승이 이를 크게 상쇄. → 1Q26 삼성전자가 메모리 영업이익 업계 1위 재탈환 배경.

삼전 노사 갈등 파업 우려·불확실성 + 순수 메모리 선호 현상 + SK하이닉스 하반기 ADR 상장에 따른 밸류에이션 Discount 축소 기대감으로 SK하이닉스 주가 우세. 다만 삼전 내부 이슈 안정화 + 메모리 업계 최대 이익 창출 감안 시 상반기 언더퍼폼은 잠재 업사이드 암시.